1月就业数据:3月美联储降息可能性进一步降低

- 汽车

- 2025-02-08 16:06:08

- 5

来源:郭磊宏观茶座

广发证券资深宏观分析师 陈嘉荔

广发宏观郭磊团队

摘要

第一,根据美国劳工部2月7日公布数据 ,1月新增非农14.3万人,低于预期的17.5万人;11月和12月数据分别上修4.9万人和5.1万人。失业率下行0.1pct至4.0%,低于预期的4.1%。

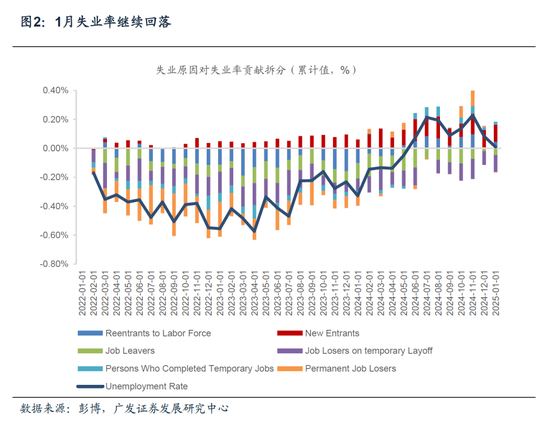

第二,从非农数据来看,美国就业市场仍保持较明显的韧性。一是虽然1月新增就业不及预期,但前两月数据大幅上修,导致近3月就业月均增23.7万人;二是1月的天气寒冷导致休闲和酒店业就业较趋势值大幅下行,这部分可能后续会回补;火灾也带来一定就业影响。三是虽然就业扩散指数(表征就业广度)略回落,但制造业扩散指数明显回弹,反映高利率对制造业的限制可能接近结束;四是失业率(U3)从4.09%回落至4.01%,其中永久失业贡献-0.01pct,永久性失业人数的下降意味着公司裁员意愿不高;同时,若剔除人口统计调整,失业率可能回落更多(至3.9%左右)。

第三,薪资增速略高于预期。时薪同比增4.1%,高于预期的3.8%,前值3.9%,环比0.5%,高于预期和前值的0.3%。其中信息业、金融服务业、其他服务业、公用事业时薪增幅较大。每周平均工时从34.2小时小幅减少到34.1小时。如何理解时薪环比回升但工作时长减少?我们的理解是,恶劣天气导致1月服务业(比如休闲酒店、临时工)就业过度减少,而服务业一般工作时长较短、时薪相对更低,因此行业就业不均衡减少可能导致时薪被高估、工时被低估,影响可能会是暂时的。

第四,1月报告包含了对住户调查和机构调查的修正,但对最终数据解读影响有限。机构调查方面将截至2024年3月的全年非农就业总数下修58.9万(SA),较去年8月公布的初值(下修81.8万)更为平滑。住户调查方面,该修正导致劳动力人口一次性增加210万人,其中就业人口增加200万人,失业人口增加10万人。在人口估计有较大变化的背景下,劳动力人口水平的跨期比较并没有太大意义。投资人应该更关注失业率、劳动参与率这些比率指标。失业率4.0%为过去8个月以来低点;劳动参与率(62.6%)和就业人口比(60.1%)保持稳定,均指向其就业市场仍大致稳定。

第五,虽然基准修正导致本次就业数据噪音较多,但整体不改就业市场平稳的叙事。美联储政策基于就业和通胀两大坐标,就业没有额外压力的情况下,降息需要看到通胀数据的更显性回落,目前这一点尚缺证据。我们维持美联储3月暂停降息、6月降息的判断。数据公布后,Fed Watch数据显示3月和5月美联储不降息的概率分别为91.5%和45.6%;前值为84%和61.2%;6月降息概率为50%,前值为45.7%。

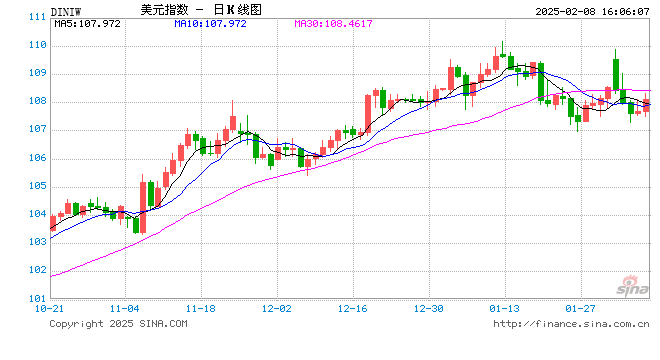

第六,简单来看,市场认为3月降息概率已经非常有限。在此背景下,10年期美债收益率回升6bp至4.49%;美元指数上行至108.04。美股三大股指均跌,纳指跌1.36%,S&P500指数跌0.95%,道琼斯工业指数跌0.99%。对于非美市场来说,尽管美债收益率偏高不利于流动性逻辑;但其经济能够软着陆,有利于全球贸易基本面及金融市场风险偏好。

正文

根据美国劳工部2月7日公布数据 ,1月新增非农14.3万人,低于预期的17.5万人;11月和12月数据分别上修4.9万人和5.1万人。失业率下行0.1pct至4.0%,低于预期的4.1%。

1月新增非农14.3万人,低于预期的17.5万人,前值30.7万人。私人部门新增就业11.1万人,低于预期的15.8万人,前值27.3万人。11月和12月数据分别上修4.9万人和5.1万人至26.1万人和30.7万人。

从非农数据来看,美国就业市场仍保持较明显的韧性。一是虽然1月新增就业不及预期,但前两月数据大幅上修,导致近3月就业月均增23.7万人;二是1月的天气寒冷导致休闲和酒店业就业较趋势值大幅下行,这部分可能后续会回补;火灾也带来一定就业影响。三是虽然就业扩散指数(表征就业广度)略回落,但制造业扩散指数明显回弹,反映高利率对制造业的限制可能接近结束;四是失业率(U3)从4.09%回落至4.01%,其中永久失业贡献-0.01pct,永久性失业人数的下降意味着公司裁员意愿不高;同时,若剔除人口统计调整,失业率可能回落更多(至3.9%左右)。

一是虽然1月新增就业不及预期,但前两月数据大幅上修,导致近3月就业月均增23.7万人。

二是就业扩散指数(表征就业广度)虽从57.2小幅回落至55,但制造业就业扩散指数显著回弹,从44.4升至52.8,反映高利率对制造业的限制可能已经结束。这和前期公布的1月ISM制造业PMI指数回升至50枯荣线以上的信号相符。

分项来看,服务业就业明显放缓,1月服务业就业仅增加11.1万人,远低于前两个月的27.5万和21.6万。增幅放缓最显著的是休闲和酒店业(减少0.3万人)以及专业和商业服务业(减少1.1万人,临时工为主要贡献,减少1.2万人)。我们理解, 这些行业可能受寒冷天气以及火灾影响更加严重,因此1月显著回调可能是一次性的。主要贡献部分包括医疗保健(增加6.6万)、零售业(增加3.4万)和政府部门(增加3.2万)。

商品生产方面,1月建筑业就业增速有所回落,新增从前值的1.3万人降至0.4万人,寒冷天气可能是主要原因;但制造业新增就业由负转正,结合近期制造业PMI以及新订单指数总体强于预期,我们倾向于认为高利率对制造业的限制可能接近结束。

三是失业率继续回落;失业率(U3)从4.09%回落至4.01%,其中永久失业、辞职、临时裁员分别贡献-0.01pct、0.03pct、-0.02pct;重新进入劳动力人员贡献0.04pct。永久性失业人数的下降意味着就业内生动能保持韧性,公司裁员意愿不高。此外,由于人口统计调整,导致失业率上移0.1pct, 也就是说,若不考虑人口调整,失业率应该是3.9%而不是4.0%。

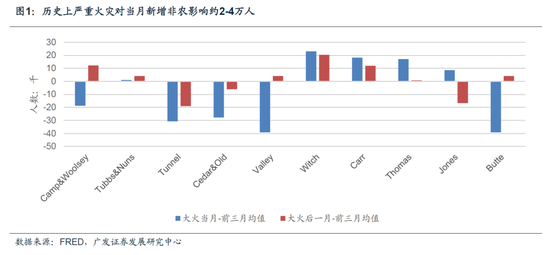

四是天气寒冷和火灾导致1月数据被低估4万人左右,后续可能会回补。加州自1月开始的大火对1月新增非农形成负面冲击,考虑到本次大火可能是历史上最严重的几次之一 ,我们参考历史上较严重的几次火灾(Camp,Tunnel, Valley, Buttle)可以发现,总体对当月新增非农的影响可能在2-4万人,但具体数据将在3月加州就业数据报告中显示。寒冷天气导致休闲和酒店业新增非农为-0.3万人,远低于前期月均的3万人。此外,住户调查(household survey)显示,1月有59.1万人(前值为11.2万人)虽然处于雇佣状态但因天气原因没有去工作,亦导致就业人数一次性回调。

薪资增速略高于预期。时薪同比增4.1%,高于预期的3.8%,前值3.9%,环比0.5%,高于预期和前值的0.3%。其中信息业、金融服务业、其他服务业、公用事业时薪增幅较大。每周平均工时从34.2小时小幅减少到34.1小时。如何理解时薪环比回升但工作时长减少?我们的理解是,恶劣天气导致1月服务业(比如休闲酒店、临时工)就业过度减少,而服务业一般工作时长较短、时薪相对更低,因此行业就业不均衡减少可能导致时薪被高估、工时被低估,影响可能会是暂时的。

薪资增速略高于预期,总体反映就业市场仍然保持稳健。时薪同比增4.1%,高于预期的3.8%,前值3.9%,环比0.5%,高于预期和前值的0.3%。其中,信息业(环比增1.2%)、金融服务业(环比增0.9%)、其他服务业(环比增0.8%)、公用事业(环比增0.3%)时薪增幅较大。

另一个更具代表性的薪资指数为工资总额指数(Index of Aggregate Payrolls Private)1月同比5%,高于前值的4.6%以及24年月均同比4.8%。工资总额指数结合了就业人数、平均每周工作时间和平均时薪三个因素。它反映了整个经济体系中劳动收入的“总盘子”,而平均时薪只显示单位时间的报酬率,不考虑工作时间和就业人数的变化。因此,更能反映就业市场的真实情况。

薪资增速保持韧性支撑居民消费意愿和能力,特别是对中低收入人群来说,主要还是靠当期收入生活。因此,薪资粘性继续支撑消费和经济温和增长,4季度GDP报告中,实际个人消费支出环比折年率4.2%,为近7个季度以来最高水平,反映居民消费韧性较强,参见《春节假期海外宏观线索简评》。

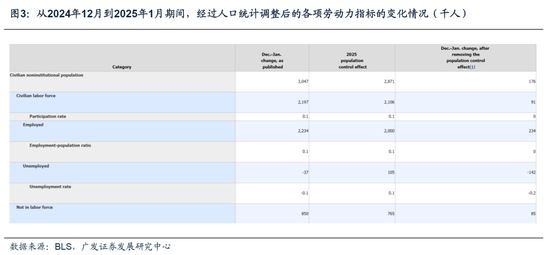

1月报告包含了对住户调查和机构调查的修正,但对最终数据解读影响有限。机构调查方面将截至2024年3月的全年非农就业总数下修58.9万(SA),较去年8月公布的初值(下修81.8万)更为平滑。住户调查方面,该修正导致劳动力人口一次性增加210万人,其中就业人口增加200万人,失业人口增加10万人。在人口估计有较大变化的背景下,劳动力人口水平的跨期比较并没有太大意义。投资人应该更关注失业率、劳动参与率这些比率指标。失业率4.0%为过去8个月以来低点;劳动参与率(62.6%)和就业人口比(60.1%)保持稳定,均指向其就业市场仍大致稳定。

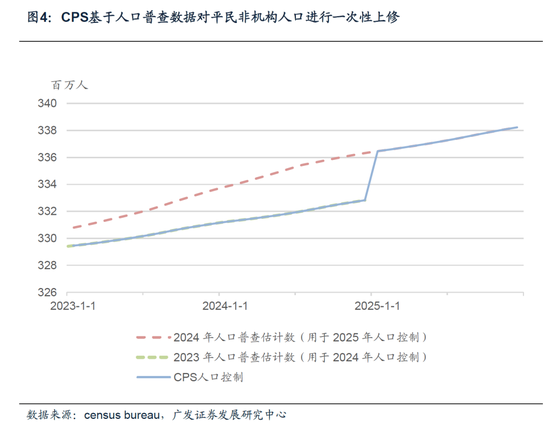

每年2月初发布的1月就业报告中,美国劳工统计局(BLS)都会基于年度人口基准,对人口、就业、失业、劳动力人口数量进行调整,使其与人口普查局最新的官方人口估计保持一致。由于人口普查每年更新一次人口估计,CPS报告的总人口、劳动力人口、就业和失业人口每年都会上下调整。

2025年1月,人口普查局大幅上调2024年12月的人口估计350万(主要反映移民人数上升),导致本次住户调查报告的总人口数上升287万人。然而,CPS不会对历史数据进行修正以反映新的人口估计:劳动力(失业、就业)人口绝对值水平的跨期比较并没有太大意义。BLS每年都明确警告“2025年1月的家庭调查数据将无法与2024年12月或更早期间的数据直接比较”。即不应基于1月家庭调查就业、失业或劳动力等总量的环比变化做解读。然而,由于CPS会同步修正就业、失业数据,因此,就业比率、失业率这些比率性质的数据仍具备比较意义。

劳动参与率方面,数据修正导致劳动参与率小幅回升0.1pct。劳动力参与率分母和分子端包含所有成年人口,因此容易受到人口年龄分布调整的影响。该比率在疫情初期因更多的人退休以及死亡而下降;但移民使人口平均年龄降低,从而略微推高劳动力参与率0.1pct,但影响并不显著。

与家庭调查数据不同,机构调查数据会进行历史修正,因此可以进行跨期对比。机构调查是根据就业工资季度普查(QCEW)而非人口普查估计进行修正。QCEW基于各州失业保险机构收集的行政记录。去年8月的初步基准公告中显示,机构调查可能减少81.8万个工作岗位。但本次报告将2024年3月(2023/4-2024/3)的非农就业总数向下调整58.9万(SA),较初值(81.8万人)回调,即去年8月公布的初值过于悲观,这与我们前期判断一致,参见《7月美联储会议纪要的增量信息》。

简单来看,虽然基准修正导致本次就业数据噪音较多,但整体不改就业市场平稳的叙事。美联储政策基于就业和通胀两大坐标,就业没有额外压力的情况下,降息需要看到通胀数据的更显性回落,目前这一点尚缺证据。我们维持美联储3月暂停降息、6月降息的判断。数据公布后,Fed Watch数据显示3月和5月美联储不降息的概率分别为91.5%和45.6%;前值为84%和61.2%;6月降息概率为50%,前值为45.7%。简单来看,市场认为3月降息概率已经非常有限。在此背景下,10年期美债收益率回升6bp至4.49%;美元指数上行至108.04。美股三大股指均跌,纳指跌1.36%,S&P500指数跌0.95%,道琼斯工业指数跌0.99%。对于非美市场来说,尽管美债收益率偏高不利于流动性逻辑;但其经济能够软着陆,有利于全球贸易基本面及金融市场风险偏好。

截至2月8日,Fed Watch数据显示3月和5月美联储不降息的概率分别为91.5%和45.6%;前值为84%和61.2%;6月降息概率为50%,前值为45.7%。10年期美债收益率回升6bp至4.49%;美元指数上行至108.04。美股三大股指均跌,纳指跌1.36%,S&P500指数跌0.95%,道琼斯工业指数跌0.99%。

风险提示:美国经济因就业市场快速降温而陷入消费走弱、失业率回升、企业盈利下降、裁员率进一步回升、失业率失控的恶性循环。美股意外走弱对消费产生负面冲击,美国经济陷入衰退。美联储超预期加息导致全球流动性快速收缩。地缘政治局势升级,引发全球通胀再度升温。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...