【矿山季季观】铁矿:供应保持平稳

- 文学

- 2025-02-12 18:22:08

- 57

来源:黑产掘金俱乐部

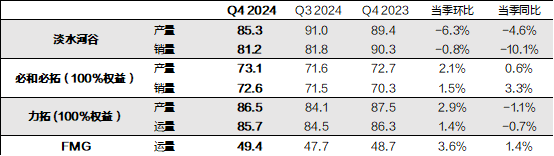

淡水河谷

淡水河谷2024年四季度铁矿石粉矿产量为8527.9万吨,同比下降4.6%,环比下降6.3%,铁矿石销量达8119.6万吨,同比下降10.1%,环比下降0.8%。淡水河谷四季度下调部分低利润产品的生产,但年产量增长依然达2%。根据2025年产量指导目标来看,淡水河谷拥有进一步提产的能力,不过最终产量依然取决于市场环境。

力拓

力拓2024年四季度皮尔巴拉地区铁矿石的产量为8650万吨(100%权益),同比下降1%,环比增长3%,发运量为8570万吨(100%权益),同比下降1%,环比增长1%。力拓2025年皮尔巴拉地区的铁矿石发运指导目标与2024年保持一致,考虑到一季度澳洲飓风对其发运已经产生了一定影响,我们预计一季度整体的产销或将同比偏弱。

必和必拓

必和必拓2024年四季度铁矿石的产量为6475万吨(100%权益下为7307万吨),同比增加1%,环比增加2%;销量同比增加3%,环比增加2%。必和必拓虽然没有大型新项目投产,但是已有项目生产力的提升仍然使其产量保持稳步释放。由于必和必拓预计最终产量落在指导区间的上沿,所以我们预计其未来产量将继续保持小幅增长。

FMG

FMG 2024年四季度铁矿石的发运量为4940万吨,同比增加1%,环比增加4%,矿石开采量为6190万吨,同比增加12%,环比增加8%。FMG四季度产销保持增长,铁桥项目基本步入正轨,预计产量将逐步提升并对供应形成有力支撑。我们预计FMG后期发运保持增长的概率较大,目前全年进度完成情况良好,最终有望较好的完成全年指导目标。

整体来看,去年四季度四大矿山产销保持平稳,其中澳洲三大矿山产销均有不同程度的环比增长,而淡水河谷在采取利润优先的策略下,产销有所下滑。展望一季度,由于澳洲方面受到飓风的扰动影响,并且暂时也缺少新增产能的投放,我们预计四大矿山整体的发运或有小幅的下滑。

表1:四大矿山产销数据(百万吨)

数据来源:公开资料,国投期货整理

以下为四大矿山季报的较详细内容展开:

一、淡水河谷

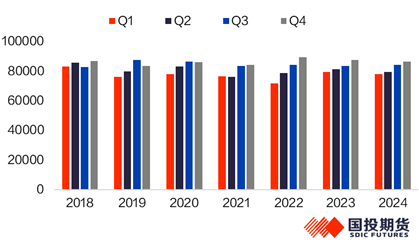

淡水河谷2024年四季度铁矿石粉矿产量为8527.9万吨,同比下降4.6%,环比下降6.3%,球团矿产量为916.7万吨,同比下降6.9%,环比下降11.5%。铁矿石销量达8119.6万吨,同比下降10.1%,环比下降0.8%。淡水河谷2024年粉矿总产量为3.28亿吨,相比2023年增长2%,达到上调后的产量目标3.23-3.3亿吨的上半区间。淡水河谷2025年的产量指导目标为3.25-3.35亿吨。

图1:淡水河谷分季度产量(千吨)

数据来源:Mysteel,国投期货整理

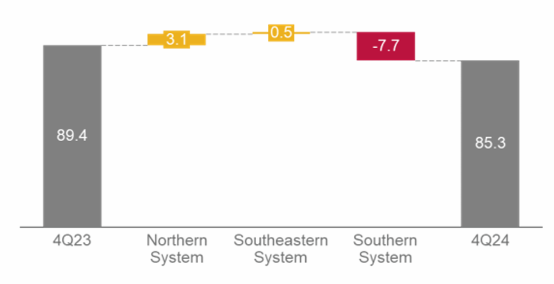

北部系统

四季度北部系统的产量同比增加310万吨,主要归功于S11D创纪录的四季度产量。2024年,S11D实现了8300万吨的创纪录产量,得益于优化后的检修策略,提高了资产可用性和运营稳定性。Serra Norte的产量符合生产计划。

东南部系统

四季度东南部系统的产量同比增加50万吨,主要得益于Brucutu第四条生产线的投产,使得该矿区的产量达到2019年以来的季度新高。11月,Vale启动了Capanema项目的试运营,该项目旨在为Mariana综合设施增加1500万吨/年的铁矿石产量。

南部系统

四季度南部系统的产量同比减少770万吨,主要是根据市场状况而主动采取了优先生产高利润产品的策略。因此,高硅矿石和第三方采购的产量出现了同比下降。

球团矿

球团矿的产量同比减少70万吨,主要由于Vargem Grande工厂的表现不佳,受到11月和12月检修活动的影响。

图2:淡水河谷产量变动分地区(百万吨)

数据来源:网络,国投期货整理

铁矿石销量为8120万吨,同比减少910万吨,主要是由于高硅产品直接销售减少了750万吨。这一减少是根据当前市场条件进行的组合优化。因此,本季度铁矿石的整体销售溢价出现了提高。

2024年淡水河谷产量增长明显,虽然四季度主动下调了部分低利润产品的生产,全年产量增长依然达到2%。根据2025年产量指导目标来看,淡水河谷拥有进一步提产的能力,不过最终产量增长情况依然取决于市场环境,矿价如果较为低迷则也将对其生产积极性产生影响。

二、力拓

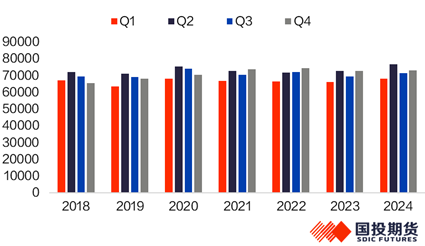

力拓2024年四季度皮尔巴拉地区铁矿石的产量为8650万吨(100%权益),同比下降1%,环比增长3%,发运量为8570万吨(100%权益),同比下降1%,环比增长1%。IOC球团和精粉的产量为250万吨,同比下降6%,环比增长20%。力拓表示2024年皮尔巴拉地区的产量为3.28亿吨,发运量为3.286亿吨,同比均下滑1%。虽然全年生产力提升了1000万吨,但未能完全抵消掉资源枯竭的影响(主要为Yandicoogina和Paraburdoo地区)。IOC全年产量达940万吨,同比下滑2%,主要是由于7月中旬的森林火灾使得整个工厂停产11天,导致修订了矿山计划和维护计划,此外矿山和选矿厂的运营在2024年也均遇到了挑战。力拓2025年皮尔巴拉地区的铁矿石发运指导目标与2024年保持一致,仍为3.23亿吨至3.38亿吨,同时预计SP10的发运量将保持高位,直到替代项目投产。

图3:力拓分季度产量(100%权益)(千吨)

数据来源:Mysteel,国投期货整理

力拓表示矿山生产效率基本抵消了矿石枯竭和高于往年平均降雨水平的影响(降雨量是历史同期5倍以上)。因此,矿石的库存也被消耗,2025年一季度的运营将专注于恢复矿坑的健康。2024年安全生产系统的500万吨目标已实现。Gudai-Darri矿区在去年四季度达到了5000万吨的年产能水平。

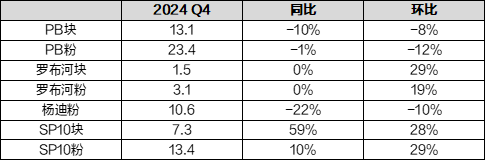

分产品来看,去年四季度SP10粉块的发运继续保持较快增速,罗布河粉块的发运也出现正增长,而PB粉块和杨迪粉均出现了下滑。预计在替代项目交付之前,SP10产销将保持较高水平。

表2:力拓权益下的分品种发运(百万吨)

数据来源:网络,国投期货整理

未来产能规划方面,力拓表示Western Range建设进度达到90%,制造和陆上输送带安装已完成,目前继续专注于完成新的破碎和筛分设施,预计新系统的首次矿石将在2025年上半年按计划交付。此外皮尔巴拉地区的其他矿山产能置换项目,包括Hope Downs, Brockman 4, Greater Nammuldi 和 West Angelas也在继续推进。

几内亚地区的西芒杜铁矿预计在2025年将产出首批铁矿石,然后经过30个月以上的产能爬坡阶段后最终达到年产量6000万吨(力拓份额2700万吨)。力拓表示虽然受到了潮湿天气的影响,但土方工程按计划进行,所有矿山建设合同已完成,两台初始破碎机现已投入使用。在去年四季度,基础设施的所有建设里程碑均已按几内亚政府的规定完成。620公里长的铁路已安装8.5公里的轨道,隧道开挖活动现已完成75%以上,港口的建设也在继续推进。

整体来看,力拓去年四季度铁矿石产销环比均出现继续改善,但同比来看依然相对偏弱。力拓2025年皮尔巴拉地区的铁矿石发运指导目标与2024年保持一致,再考虑到一季度澳洲飓风对其发运也已经产生了一定影响,我们预计力拓一季度整体的产销或将同比偏弱。

三、必和必拓

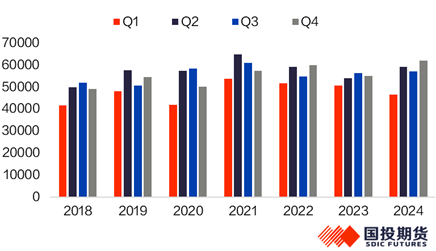

必和必拓西澳地区2024年四季度铁矿石的产量为6475万吨(100%权益下为7307万吨),同比增加1%,环比增加2%;销量为6434万吨(100%权益下为7259万吨),同比增加3%,环比增加2%。必和必拓维持2025财年西澳地区的产量指导目标2.5-2.6亿吨不变(100%权益下为2.82-2.94亿吨),并预计最终产量将落在指导区间的上半部分。

图4:BHP季度产量(100%权益)(千吨)

数据来源:Mysteel,国投期货整理

必和必拓表示西澳铁矿石产量的增长得益于供应链持续强劲的表现,随着2024财年 South Flank矿区达产,中央皮尔巴拉枢纽(包括South Flank和C矿区)的产量创下纪录。此外,2024年交付的PDP1项目提高了翻车机循环时间和装船机性能。计划内的RTP1项目的活动增多以及12月的潮湿天气部分抵消了以上产量的增长。

四季度Samarco产量为147万吨,环比增长14%。产量增长得益于闲置球团厂产能的恢复以及12月第二个选矿厂的提前重启。一旦完全达产,球团产能将增加至约1600万吨/年(100%权益),预计在2026财年初实现。2025财年的产量指导保持不变,预计产量将落在指导区间的上半部分。

分品种来看,同比方面,四季度除了C矿区的产量增长外,其余矿区均有不同程度的下滑,其中杨迪下滑最为明显;环比方面,除了杨迪矿区外,各矿区的产量均有所增长。

表3:BHP西澳权益的分品种产量(百万吨)

数据来源:网络,国投期货整理

整体来看,必和必拓铁矿石产量保持平稳增长,虽然没有大型新项目投产,但是已有项目生产力的提升仍然使其产量保持稳步释放。由于必和必拓预计最终产量落在指导区间的上沿,所以我们预计其未来产量将继续保持小幅增长。

四、FMG

FMG 2024年四季度铁矿石的运量为4940万吨,同比增加1%,环比增加4%,矿石开采量为6190万吨,同比增加12%,环比增加8%。FMG报告中维持2025财年发运指导目标为1.9-2亿吨不变,其中铁桥项目预计将贡献500-900万吨(100%权益)。

图5:FMG分季度产量(千吨)

数据来源:Mysteel,国投期货整理

FMG表示四季度4940万吨的总铁矿石发货量使得2025财年上半年总发货量达到9710万吨,较2024财年上半年增长了3%,创下了FMG有史以来的最高半年发货量纪录。这还是在应对皮尔巴拉地区潮湿天气影响的同时实现的,整个供应链的健康库存为运营提供了支持。四季度赤铁矿C1成本为18.24美元/湿吨,较上一季度降低了10%,成本降低反映了矿石开采量的增加、符合矿山计划的较低剥离率以及有利的澳元对美元汇率。

Iron Bridge季度发货量为150万吨,使得2025财年上半年发货量达到320万吨。Iron Bridge安全且成功地完成了矿石加工厂(OPF)和精矿处理厂的重大停机维护。FMG的水管理战略继续为OPF提供充足的水资源。四季度Iron Bridge精矿的收入为116.85美元/干吨,是普氏65%CFR指数平均价格的99%,是普氏62%CFR指数平均价格的113%。

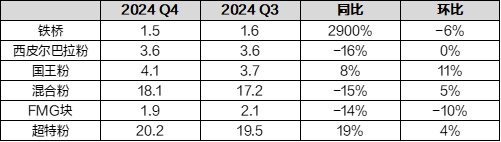

分品种来看,四季度FMG主流品种的产销结构变化很小,混合粉和超特粉依然占据了接近8成的销售占比,铁桥品种销售保持稳定但占比仍然很小,未来随着产量的逐步上升,预计有一定增加的空间。

表4:FMG分品种发运(百万吨)

数据来源:网络,国投期货整理

FFMG四季度产销保持增长,铁桥项目基本步入正轨,预计产量将逐步提升并对供应形成有力支撑。我们预计FMG后期发运保持增长的概率较大,目前全年进度完成情况良好,最终有望较好的完成全年指导目标。

五、总结

整体来看,去年四季度四大矿山产销保持平稳,其中澳洲三大矿山产销均有不同程度的增长,而淡水河谷在采取利润优先的策略下,产销有所下滑。展望一季度,由于澳洲方面受到飓风的扰动影响,并且暂时也缺少新增产能的投放,我们预计四大矿山整体的发运或有小幅的下滑。

国投期货

高级分析师 韩倞 投资咨询号:Z0016553

(转自:黑产掘金俱乐部)

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...