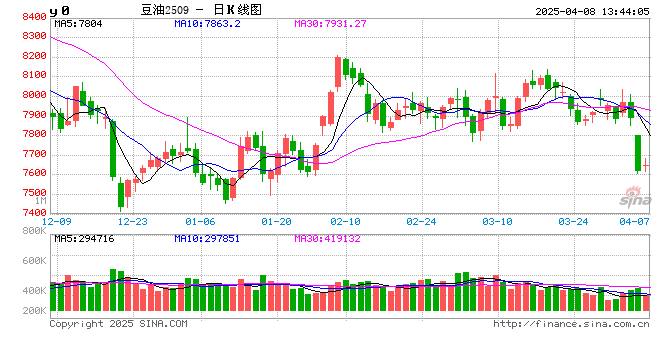

东海观察:中美贸易博弈对油脂油料及谷物市场风险支撑依然偏强

- 文学

- 2025-04-08 13:44:06

- 7

自2025年3月10日起,中国开始对原产美国的大豆、高粱、猪肉等加征10%关税,对原产美国的玉米、棉花等加征15%关税。4月2日,美国对中国进口商品加征34%的“对等关税”政策落地, 4月4日,中国宣布对原产于美国的所有进口商品加征34%关税。自关税政策落地,CBOT市场玉米和小麦大体持稳,大豆期价承压下跌,美豆油受此拖累,前期受生物柴油政策预期改善驱动上涨的溢价有所回落。

美国小麦和玉米主要出口目的在墨西哥和加拿大,美国对美加墨协定范围内商品免除加征“对等关税”,其中包括小麦和玉米。此外,墨西哥和加拿大政策倾向取消所有关税,美加墨贸易关系稳定性明显强于中美。美国50%以上的大豆出口到中国,自中国反制措施落地,市场对美豆出口的的担忧,进一步加剧了CBOT大豆下跌风险。如果中美贸易争端持续,美豆市场结构将加速调整,出口转内销压力会增加。因此,美国后期不排除出现提振下游豆油消费的政策,除落地提高生物质柴油掺混义务量政策外,其国内生物质柴油掺混抵税政策是否会提高,需要重点关注。从长远产业变革角度考虑,在关税及生柴政策主导下,后期美国市场油强粕弱局面将持续存在。未来美豆粕出口压力届时也会增加,而墨西哥和加拿大又是美国豆粕最主要的出口目的地,分别占到美豆粕出口总量的18%和11%左右(据2024年贸易数据统计)。因此,后期美加墨贸易关系及关税政策也将继续影响美豆及国际油粕市场行情。

国内市场方面,清明假期后蛋白粕受事件影响驱动大幅上涨,油脂跟随美豆油及马来棕榈油价格出现补跌行情。短期内,随着进口的南美大豆集中到港,国内大豆供应稳定且宽松,二季度豆粕库存先探底后回升,现货基差转弱预期或逐步兑现,而期货受到未来进口成本上涨和美豆供应链断裂担忧影响,溢价情绪短期内回归空间可能不多。后期需要重点关注巴西大豆出口市场报价走势及美国新季播种形势。现阶段,CBOT大豆承压未稳,然而,目前美豆库存余量不多,新产季种植面积大幅缩减,如果后期天气出现升水,美豆市场挺价意愿将增加,国内豆粕多头风险偏好或也将进一步抬升。

油脂市场,美国关税声明以及美豆油价格走弱也将令国内外棕榈油价格承压下跌,国内豆油受成本预期上涨支撑存在,豆棕价差出现上涨。菜油受ICE菜籽下跌影响,国内风险溢价有所回落。现阶段,国内油脂油料供应链大体稳定,虽然替代市场及储备供应充足,但出口市场溢价或导致国内进口成本增加,也将对国内油脂市场提供一定的溢价支撑。此外,宏观方面,国内基于美国超预期的关税政策,强硬的反制措施背后或出现货币、财政政策的可想象空间在增多。前期受预期主导的大宗商品超跌行情不排除或出现个别的利空出尽行情,从而也将改善油脂油料板块的市场的交易情绪。基本面方面,进入4月东南亚产区棕榈油进入增产周期,需求季节性走弱,现货库存将探底回升,BMD棕榈油或延续疲软,并进一步引导国内棕榈油下行,豆棕价差修复空间依然存在。政策方面,除关注后期中美贸易关系发展外,中国对加拿大菜籽反倾销调查结果,以及中加贸易动向将继续影响菜油走势。我们预计,目前政策主导的菜油风险溢价仍有支撑,在棕榈油增产周期,菜棕价差也趋涨。

谷物市场,国内玉米应激反应相对平稳。近年来,中国对美国玉米依赖程度明显降低。2024/25产季,国内玉米丰产上市,自去年10月至今年2月,国内玉米累计进口107万,同比缩减36.3%,其中从美国进口量仅2.1万吨,占比仅2%。然而,国内从美国进口高粱占比仍处高位。2024年中国进口高粱865万吨,其中从美国进口占比高达65%。国内进口高粱的80%都用于饲料加工,同样作为能量饲料原料,高粱是替代玉米饲消费用主要的主要来源。由于今年进口高粱与玉米价差较高,高粱没有替代玉米饲用消费的空间,所以短期关税冲击影响也相对较弱。近年来国内谷物政策托底预期也不断在强化,后期随着进口谷物供应减少,国内玉米产区可售余量又不多,价格或依然是易涨难跌。

(东海期货 刘兵)

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...