广发证券:谋定而后动,做多的三个时机

- 文学

- 2025-04-09 16:20:04

- 17

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:戴康的策略世界

报告摘要

●引言:我们在25.2.28《牛市二阶段,事缓则圆》提示,港股周线6连阳后,短期行情有所透支,事缓则圆。从历史经验看6连阳后不建议追涨,反而应关注落后的低波、股息、价值、质量因子。 我们在25.4.8《“事缓则圆”后,当前如何应对》提示中期投资者需要深刻解读世界秩序重塑的方向和权衡各类资产的性价比。

●中美贸易摩擦加剧中,中国政府采取了有力的维护资本市场的举措,对周二的市场产生了较好的提振作用。而从美国与各国磋商贸易条件进展看,不排除特朗普延期关税的可能。

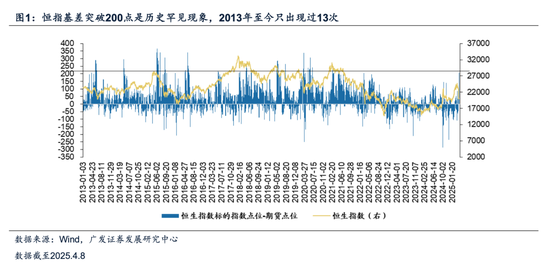

●中国资产的风险偏好冲击在本周一达到了较为极端的水平。恒指基差突破200点是历史罕见现象,2013年至今只出现过13次,本轮对等关税冲击下,恒指基差突破近210点。复盘历史13次的经验,极端贴水(现货价格远高于期货)后港股市场的表现由企业盈利决定(PPI同比是较好的跟踪指标):PPI回升—>港股反弹;PPI回落—>港股回落。PPI与中美贸易条件的演变息息相关,需要继续跟踪关税问题的进展。

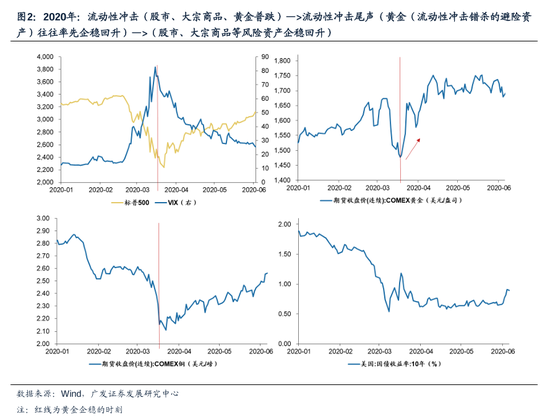

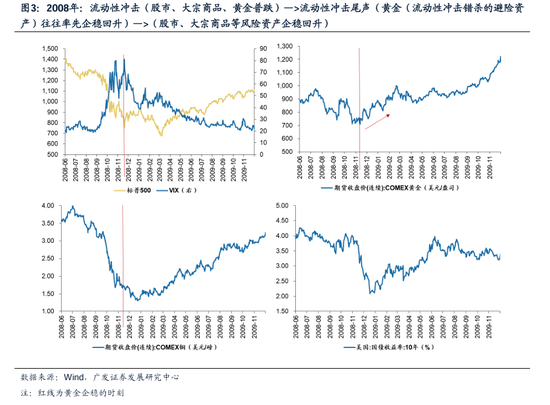

●全球资本市场目前仍然未有全面性的流动性问题。复盘历次大级别的流动性冲击下(2008年、2020年),流动性冲击(股市、大宗商品、黄金普跌)—>流动性冲击尾声(黄金(流动性冲击错杀的避险资产)往往率先企稳回升)—>(股市、大宗商品等风险资产企稳回升)。因此黄金走势是较好的领先指标。建议继续紧密跟踪美元流动性的情况。

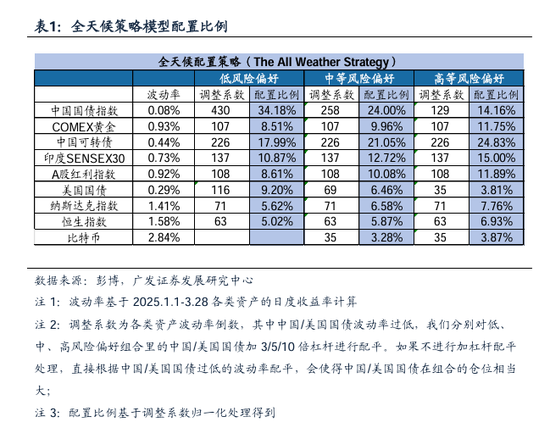

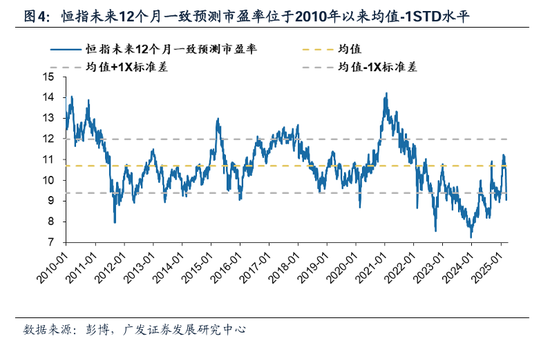

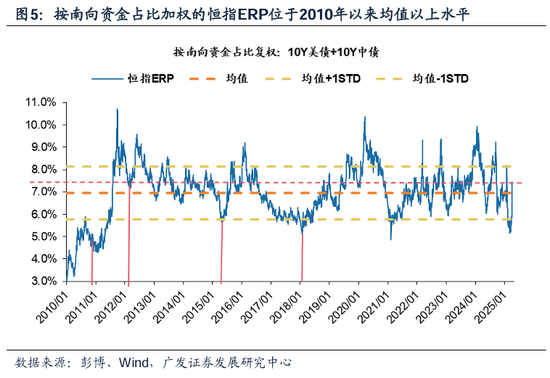

●事件冲击的大波动中,全力做多的时机通常有三个:(1)胜率提升—本轮要看到贸易摩擦缓和(跟踪观察);(2)估值极便宜(中国资产不贵);(3)流动性问题导致筹码出清(可以是阶段性)带来机会。短期维持全球资产宜保持避险策略(中债瑞郎黄金)的判断,仍然建议以全天候策略框架构建资产组合。

●中长期而言,关税强化了新范式的三大底层逻辑(逆全球化加剧、债务周期错位、AI产业趋势),仍是基于全天候策略调整的反脆弱的“全球杠铃策略”,配置建议不变。我们在24.12.31《2025年:大变局下的全球资产配置》中提示,特朗普上台后的政策节奏、逆全球化孤立主义将加剧全球经济增长和通胀的不确定性。对等关税公布后(4.2至4.7),全天候策略模型中避险资产仓位以及利用不同资产的相关性较好地平衡了组合在本轮冲击中的收益和风险。

●风险提示:国内经济增长不及预期、地缘政治冲突超预期、全球流动性收紧的斜率超预期、贸易摩擦超预期等。

风险提示

国内经济增长不及预期(出口超预期受海外需求拖累、地产消费信心难恢复、“稳增长”政策力度不及预期等)等。地缘政治冲突超预期(俄乌冲突持续扰动能源供给)。全球流动性收紧的斜率超预期(美联储宽松不及预期)。贸易摩擦超预期(中美贸易摩擦升级超预期)等。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...